Contabilidad

y NIIF

Análisis de registros contables, aplicación de NIIF para Grupos 1, 2 y 3, y casos prácticos del sector agroindustrial y ESAL.

Asesoría

tributaria

Normativa DIAN actualizada, interpretación del Estatuto Tributario, declaraciones y beneficios fiscales para empresas colombianas.

Análisis

financiero

Rentabilidad, flujo de caja, indicadores financieros y estrategias para el crecimiento sostenible de tu empresa.

Laboral

y Nómina

Normativa laboral colombiana, liquidación de nómina, seguridad social y cumplimiento ante el Ministerio del Trabajo.

-

Si su negocio compra cacao, fruta o cualquier producto agropecuario a pequeños productores que no están obligados a facturar, esta sentencia del Consejo de Estado le interesa. Porque deja claro algo incómodo: tener el recibo de la compra no es suficiente. Lo que importa es que ese soporte refleje a quién le compró usted de…

-

La DIAN cerró una discusión que se repite todos los meses en la facturación de servicios con AIU. Lo hizo con el Concepto 005224 (interno 477) del 6 de abril de 2026, y la conclusión es directa: el AIU sirve para liquidar el IVA, pero la retención en la fuente de renta se practica sobre…

-

Guía clara para gerentes de PYME: cómo se distribuyen los dividendos en una SAS en 2026, qué pasos seguir y por qué entregar dinero a los socios sin decreto de asamblea puede salir caro.

-

Su cajero cierra el turno, cuenta el dinero y faltan quince mil pesos. La reacción instintiva de muchos dueños de negocio es descontarlos del sueldo. Y ahí, en ese gesto que parece de sentido común, empieza el problema: hacerlo mal puede costarle una demanda laboral, y registrarlo mal puede costarle el rechazo de la deducción…

-

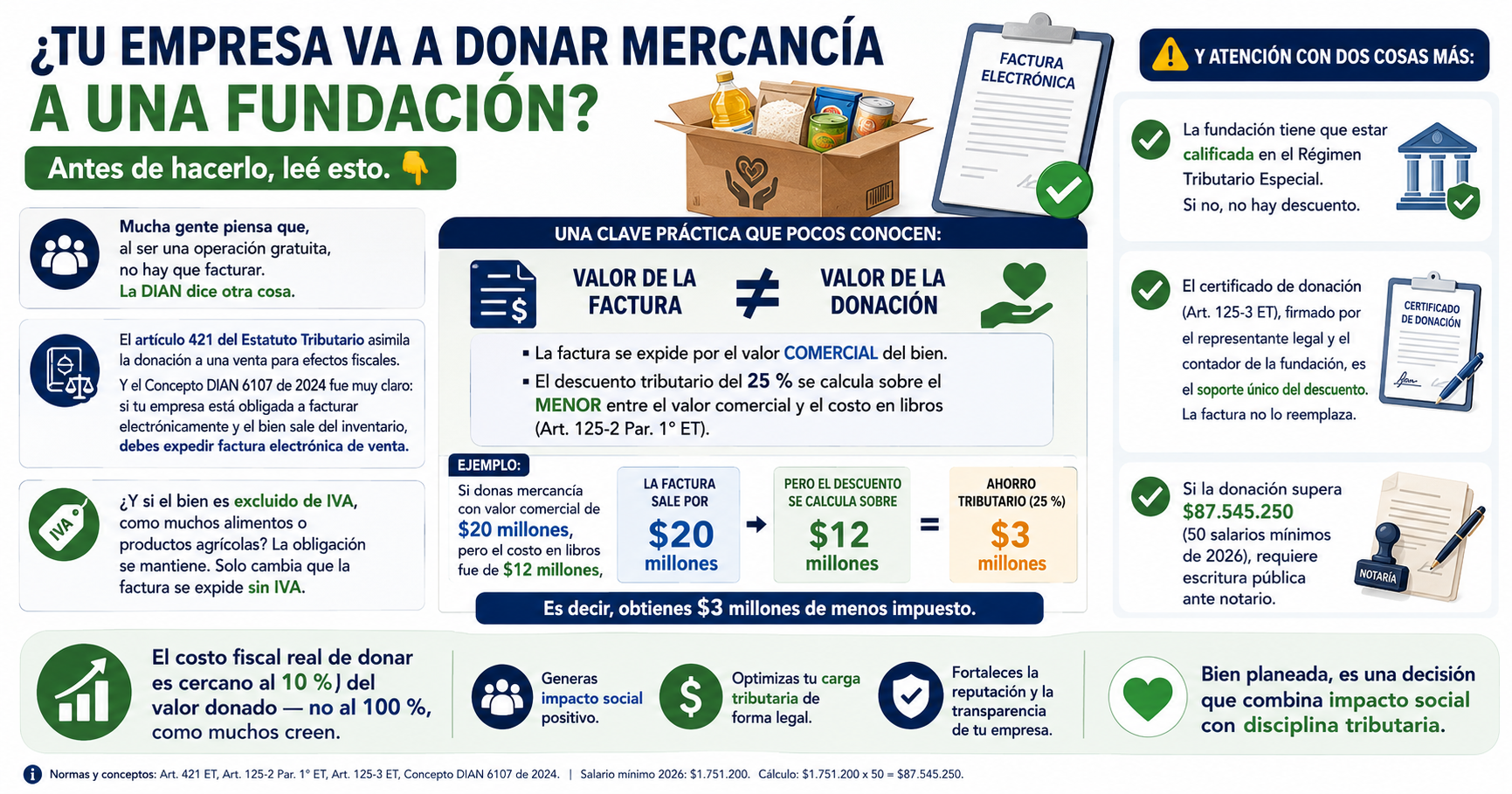

Donar inventario a una fundación: ¿se debe facturar? Lo que cambió con el Concepto DIAN 6107 de 2024

Cuando una empresa decide entregar parte de su mercancía a una causa social, surge una duda recurrente: ¿es necesario emitir factura electrónica si la operación es gratuita? La DIAN despejó la duda con el Concepto 6107 de 2024. Te explicamos con un ejemplo práctico.

-

El Concepto CTCP 0010 de febrero de 2026 aclara cómo reconocer donaciones en especie en una ESAL bajo NIIF para PYMES y descarta un error común sobre el ‘costo desproporcionado’.

-

El CTCP aclaró en el Concepto 2025-0332 que el patrimonio inicial de una SAS o S.A. no es igual al capital suscrito: solo cuentan los aportes efectivamente pagados.

-

El CTCP aclaro en su Concepto 2025-0328 como debe registrar el mandante las retenciones practicadas por el mandatario. Te lo explicamos con dos escenarios y ejemplos contables completos.

-

El Consejo de Estado confirmó que las fundaciones y corporaciones del Régimen Tributario Especial deben pagar SENA, ICBF y salud, sin importar si accedieron al RTE por calificación o permanencia.

-

La transformación digital ya no es una tendencia futura: es una realidad que está redefiniendo la forma en que las empresas manejan sus procesos contables. Facturación electrónica, nómina electrónica, software contable en la nube y reportes automatizados son herramientas que están al alcance de cualquier empresa, sin importar su tamaño. Para las pymes colombianas, adoptar…